2020年還差幾天就要過去,對于所有人來說這一年過得都很不容易,醫藥行業更是在風口浪尖上受到沖擊,所以有必要按慣例總結10大熱詞并對來年的行業變化做個展望。

疫情

這個詞在去年最大膽的展望里估計也不曾出現過,而且它后來在中國和國外的走勢也是一波三折,照這個趨勢明年它也會留在熱詞榜上。

1月份醫藥銷售非常正常,普遍企業都是開門紅;2-3月保命要緊,防疫物資成為主角,藥品供應主要是保障現有患者能拿到藥,新患者大幅減少,醫藥產品銷售同比大幅下降;4-6月局部疫情反復,市場逐步復蘇;3季度后醫藥市場才開始回歸正增長。各大子行業除了涉及疫情防護與救治的品類獲得正增長,醫藥工業,商業,零售全年同比都是負增長,住院和呼吸相關用藥都是重災區。

中國疫情雖然已經得到全面控制,但它對就醫和醫療行為的有些影響卻還長期存在。例如人們養成了外出戴口罩的習慣,呼吸道傳染疾病的發病譜也出現改變。

集采

這幾年集采永遠是醫藥熱詞的C位,從去年到明年和未來很多年。今年雖然疫情防控是主角,但稍有平復后集采又露出王者氣質。

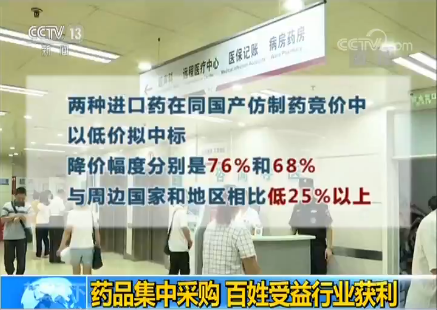

國家集采今年是看點太多了:先是4+7產品全國擴圍落地,然后是第三批帶量采購新規推出和執行,10月份器械產品中的明珠“冠脈支架”集采再次跌落了所有人的眼鏡,大于90%的降幅宣告器械耗材絕不是降價的避風港。12月又宣布了第四批國家集采目錄。去年國家集采還多次上新聞聯播,今年雖然降幅更大但已經不再是新聞,只是再次確認了一個預期:2021年還有兩輪。

沒有國家集采那么高調但更加難應對的是省級集采,它包羅萬象,品種比國采廣得多,集采頻率高得多。無論產品是否過評或是否醫保,也無論是否針劑或中藥或生物制品;各聯盟的規則都不一樣,有按質量分層比較的也有不分層只看降幅大小的,而且多數有三輪報價。帶的是聯盟內的部分用量,但可能引發全國價格聯動造成未來全國普降,所以中或不中標對藥企都是糾結的選擇。

盡管大家還是對集采目錄很關注,對規則的任何調整都很在意,然而在戰略上大家已經不再過分擔憂了,第三批集采結果出來后相關公司的股價波動也比第一二批小得多了。因為大家都形成了一致預期:做仿制藥的那是化工行業,醫藥行業是要搞創新藥的。

醫保改革

作為實質上的單一支付方,醫保局對醫藥行業的影響力是空前的。醫保局也在建立高效支付機制,嚴密資金監管和籌資的可持續性上下了很多功夫。除了之前提到的醫保局主導的國談和集采,今年最大的動靜就是DRG和DIP的全國加速落地,它們會極大改變醫院診療行為,間接影響藥品和耗材的使用。醫保局今年還落實了醫保電子憑證,啟動了全國統一的醫保信息,有利于異地就醫直結,也為未來醫保全國統籌打下伏筆。另一個引起較大反響的政策是取消城鄉居民的個人賬戶,建立門診共濟保障機制。除了政策,醫保局對新冠疫苗接種,慢性病早篩和腫瘤基因檢測等項目要求醫保支付提案做出的否決回應也很受關注。

醫保國談

首先是2019年國談品種的落地,為了確保國談的權威性,政府還特意取消了15%的省級增補目錄。雖然國談的降幅巨大,因為快速解決了醫院準入和患者負擔問題,2019年國談品種多數都收獲了不錯的業績,所以2020年的醫保國談分外引人關注。

首先是國談規則的變化使得更多的新藥可以申請,今年從臨床推薦改為廠家申報后,初審合格的品種就達到751個,但最終能進的并不會超過去年的97個品種太多,競爭激烈程度可見一斑。

對于高度競爭的領域如PD-1等,國談就是推動市場格局重塑的大手。可能要元旦后才能宣布國談正式結果,但消息靈通的股市已經開始異動了。在目前的單一支付體系下,其實最后的贏家是患者和支付方。

創新藥

隨著仿制藥和輔助用藥獲利空間急劇壓縮,以及政府對創新藥研發審批的加速,嗅覺敏感的公司數年前就開始大肆布局創新藥。眾多在跨國藥企研發部工作多年的海外華人攜手風投資本,在近十年成立了數以千計的研發型公司,一下子把中國在研新藥數量提升了一兩個量級,同時帶火了給研發服務的CDMO公司和新藥BD行業。

巨大研發投入也確實碩果累累,出來熱門靶點的小分子藥物國內全部都有跟進,大分子的ADC和雙抗國內也沒落下,CART等細胞治療也奮起直追。今年盡管被疫情分散了精力,國家依然批準了40個新藥,其中就有本土創新藥企業研發的澤布替尼,恩沙替尼,阿美替尼,奧布替尼和拉維達韋等一類新藥,還有一大群生物類似藥也先后獲批。這些新藥不僅提供了臨床更多選擇,也進一步拉低治療費用,部分還授權給國外藥企去海外上市。

IPO

感謝港交所18A新規和科創板對生物科技公司的扶持,2020年是以創新藥為主的生物科技公司上市年。這些成立不到十年仍在大幅虧損階段的公司,都可以憑借在研管線的預估就獲得資金追捧,還可以在美股港股和內地多地上市。這些公司絕大多數沒有收入并且每年虧損數億到數十億,但市值從大幾百億到二千多億,比每年營業收入近2000億的醫藥巨頭市值還高得多,至于是不是合理只有請時間這個朋友來回答了。

這些估值數百億的公司普遍只有數十到數百員工,大量環節外包或者產品依靠BD,優點是內部效率極高而且可以快速追逐熱門靶點,不像傳統藥企轉變節奏遲緩。缺點是商業模式未得到印證,以fast-follow為主的管線未必上市后有競爭力。產品營銷外包又獲利不多,建立自主營銷平臺又費時費力,再遇到新產品扎堆上市被砍價就更難了。

在國家推動的醫藥行業轉型升級大勢下,我們還是堅定看好部分有真實研發能力的公司,它們手握數十上百億現金可以熬死實力不濟的藥企,畢竟未來是屬于創新藥的,這個故事還可以講幾十年。

分化

深入分析你會發現醫藥行業里還是冰火兩重天:有些企業銷量連年下滑,有些企業疫情下逆勢成長;不少上市藥企PE只有20-30倍但市值持續下滑,但也有公司六千億的體量PE過百倍而且還在不斷上漲;有些企業持續擴張隊伍,不少企業在裁員賣產品。無論是外企,資深內企或者新創公司,頭部企業無論在研發或者營銷的優勢都越發明顯。Me-too 產品泛濫造成新藥價格快速下滑,而Me-better 或者first-in -class新藥的研發門檻日益提高,市場獨占期縮短要求企業具備快速的全國覆蓋能力,這些要求都給中小藥企帶來了空前壓力,藥企的分化趨勢將在2021年繼續凸顯。

老話說選擇比努力更重要,在當下的醫藥行業就是指要選好賽道和平臺。

新冠疫苗

想想年初大家對瑞德西韋治療新冠的殷殷期望,還有曇花一現的羥氯喹,阿比多爾和雙黃連。現在大家的希望都寄托在新冠疫苗上,這應該是人類疫苗研發歷史上速度最快,研發路線最多的一次了。除了FDA已經批準的兩種疫苗,中國的新冠疫苗研發數量和進度也是世界領先。但新冠疫苗如此快的時間就研發出來,自然有人擔心安全性不足或者保護力不夠,包括國外獲批的疫苗也時常有真假難辨的傳聞。更不確定的是疫苗對最新出現的新冠變異毒株防護力如何,以及如何在有史以來最大數量的接種人群中保證冷鏈儲運和注射條件也是個空前的難題。

總之2021年新冠疫苗仍將是大家關注的焦點,我們還無法判定到底是mRNA是腺病毒還是滅活疫苗更好,但市場需求這么大就是空前的商機。別說生產疫苗的,賣冷柜冷藏車和中硼硅藥瓶的都要賺翻。

互聯網+

互聯網+醫藥在2020年至少有三個看點,首先是疫情期間因為線下推廣活動活動取消,所有藥企都一哄而上開始線上做推廣宣傳:線上會議是最常見的,有條件的企業還搞了遠超拜訪和線上學術宣傳,利用互聯網做患者管理的也不少。一時間疫情成了醫藥數字化建設的最大推手,藥企也逐步嘗試通過線上線下結合實現營銷的降費增效。

其次是疫情推動的互聯網醫療,尤其是以互聯網醫院為代表的線上問診和配藥,政府意識到線上診療的醫療風險可控而且可以減少線下就醫的感染風險,就放開了診療范圍并允許醫保支付線上診療費用,互聯網醫院成為線下實體醫院的標配,類似海南和寧夏等互聯網醫院特區也大受歡迎。

疫情同樣給醫藥電商做了絕好的廣告,一年就帶來了數千萬的新增用戶,也把諸如阿里健康和京東健康的股價帶上云霄。蟄伏多年的醫藥電商終于可以正當營業,而且會受益于帶量采購后的醫院處方外流。

城市普惠醫療險

2020是城市普惠醫療險元年,有幾十個城市都邀請商業保險公司在當地推出了個人和政府共同出資的普惠醫療險,作為基本醫保的補充,解決重病患者醫保報銷不足的問題。因為有政府的背書和優惠條件,不設年齡和投保條件限制,因而在當地大受歡迎。大多數普惠險都主打高價藥品的報銷,所以對不想降價太多又希望能得到保險支持的藥企來說是個新希望。

然而因為籌資金額不夠大,普惠醫療險每年賠付絕對金額并不大,幾百萬人的城市也就小幾千萬,分到某家公司的藥品上就更微不足道了。

隨著普惠醫療險逐漸普及,籌資水平逐步提升,我們也有理由相信它會成為醫保商保之外的一個主流的藥品支付方。

一千個人就有一千個哈姆雷特,每個人也都可以總結出自己的十大熱詞。我沒有把DRGs/DIP, 醫藥代表備案制,處方外流作為獨立熱詞的原因是要么這些東西對醫藥不是直接影響,不值得花過多力氣關注;要么就是執行落地緩慢,對醫藥行業的影響沒那么大。

當然回顧還是為了展望,對于2021年的醫藥行業我個人比較關注以下內容,它們都有潛力成為明年的候選熱詞:

2020年國談產品的全年銷量,尤其是PD-1類藥物的市場格局變化

第五和第六批國家帶量集采目錄和規則變化,尤其是醫院結余留用政策執行情況和是否包含生物制品的集采,醫保支付標準是否推出,

基藥目錄更新情況

省級藥品集采的和全國耗材集采結果

醫藥反商業賄賂和反壟斷

創新藥公司各自的股價,明年將是大分化的一年

第一個批準上市的CART和它的商業表現

處方藥電商包括藥品跨境電商

其它還有藥企兼并裁員,低價短缺藥扶持政策,遺傳辦等等

經歷了魔幻的2020年, 明年無論怎樣波動大家都不應該再驚慌。總的來說我們還處在中國生物醫藥的黃金十年里。無論今天我們對環境有多少抱怨,幾年后我們都會想念這個時代的美好。

(E藥經理人)

版權所有:武漢東信醫藥科技有限責任公司

聯系我們:027-69575059 鄂ICP備11015503號-1 powered by JL-tech 京倫科技

互聯網藥品信息服務資格證書編號:(鄂)-非經營性-2016-0040